荆州仁和会计培训学校

荆州仁和会计培训学校

全国咨询热线

4000336029

荆州仁和会计培训学校

全国咨询热线

4000336029

老师对教材进行全面分析讲解内容涵盖95%以上核心考点 突破重点,以专形式针对性讲解重难点抓住80%以上考试分值针对性强化,

老师对教材进行全面分析讲解内容涵盖95%以上核心考点 突破重点,以专形式针对性讲解重难点抓住80%以上考试分值针对性强化,

选择好机构、选择好老师就是选择好工作

选择好机构、选择好老师就是选择好工作

会计做到老学到老一辈子在学习一辈子在接受新的财会实务

会计做到老学到老一辈子在学习一辈子在接受新的财会实务

会计越老越吃香吃香是您的经验更意味着为企业创造价值

会计越老越吃香吃香是您的经验更意味着为企业创造价值

全程跟踪与指导的陪伴式服务体验,只要您想学习,我们都在!

柯文华

柯文华

数学课程:会计实操

老师人气:21974

刘红霞

刘红霞

数学课程:会计

老师人气:15887

陈玲

陈玲

数学课程:初级会计职称

老师人气:14514

刘欣

刘欣

数学课程:会计实操

老师人气:11699

生活中的每一次学习都是在超越自己,您也一样可以!

小飞

小飞

上过仁和会计刘欣老师的课程,刘老师上课生动,简单明了, 现在我已拿到会计证了,有点激动哈!

桂林

桂林

仁和会计,上了仁和的会计课,会计证一次就考过了。考试考得老师上课都讲过了,真的特别好。

佳明

佳明

仁和会计学校,我听朋友说还不错,她去试听过一次,老师讲课很认真,感觉很专业。

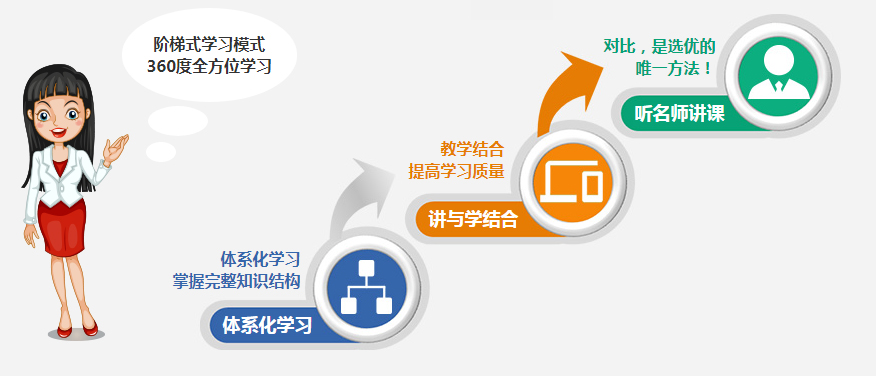

创新教学模式,线上线下结合,让学员有效利用碎片时间进行高质量学习

让学习有结果、有效率、有趣味,更便利

老师直播教学

老师直播教学

了解课本中的重点与难点,一针见血,点破重点

智能化O2O教学系统

智能化O2O教学系统

学习不受时间、地点限制随时随地学。监督管理服务体系健全。巩固当天教学内容,高频考题、历届真题及实操管理作业辅助学习

面授老师同步教学

面授老师同步教学

针对直播学的知识点归纳总结,讲解理念考题,实操管理案例,手把手带你突破难关

温馨提示:为不影响您的学业,来校区前请先电话或QQ咨询,方便我校安排相关的专业老师为您解答

以上就是荆州仁和会计培训学校小编为您推荐的荆州有实力的注册会计师培训机构盘点的全部内容,本文内容由互联网用户自发贡献,本站不拥有所有权,不承担相关法律责任,如果发现本站有侵权内容,请联系本站在线客服,我们将第一时间删除处理。

荆州仁和会计培训学校好不好怎么样|荆州仁和会计培训学校联系电话|短信获取地址|咨询电话:4000336029